Risicomanagement als middel om bureaucratie en regeldruk te verlagen

Maarten van Zwieten* | augustus 2005

In dit artikel wordt allereerst ingegaan op de ontwikkelingen op het gebied van interne beheersing. Deze ontwikkelingen hebben ertoe bijgedragen dat risicomanagement steeds meer in de aandacht kwam, ook bij de overheid. Vervolgens wordt gekeken in hoeverre risicomanagement binnen de overheid daadwerkelijk in praktijk wordt gebracht.

Geconcludeerd wordt dat vooral in het beleidsveld risicomanagement nog onvoldoende is ingezonken. Getracht wordt om de factoren die aan deze situatie ten grondslag liggen op een rijtje te zetten. Vervolgens worden de resultaten van het interdepartementaal beleidsonderzoek (IBO) Regeldruk en Controletoren besproken. Ook wordt er besproken welke factoren kunnen helpen om risicomanagement in praktijk ook bij de overheid door de integrale manager te laten omarmen. Ten slotte wordt een voorbeeld gegeven van hoe de genoemde succesfactoren van risicomanagement op het gebied van toezicht bij Justitie in praktijk zijn gebracht.

[Citaat] “De laatste jaren wordt veel gesproken en geschreven over risicomanagement als noodzakelijk aangrijpingspunt voor sturing en beheersing binnen de overheid. Toch wordt risicomanagement in de overheidspraktijk nog steeds te weinig structureel, systematisch en integraal toegepast. Vooral de beleidsmanager lijkt nog weinig heil te zien in de toepassing. Risicomanagement wordt veelal nog gezien als overlast, als een hinderlijke onderbreking van het beleidsproces of als een speeltje van de staf. Hoeveel managers denken wel niet: als er niets fout gaat, dan gaat het toch goed? Hoe komt dat toch en vooral, hoe is deze weerstand te doorbreken? Zou het IBO Regeldruk en Controletoren hierbij kunnen helpen?

Risicomanagement is de laatste jaren nadrukkelijk op de agenda gekomen van zowel het bedrijfsleven als de overheid. In hoeverre heeft risicomanagement bij de overheid echter in praktijk daadwerkelijk voet aan de grond gekregen? In dit artikel wordt allereerst ingegaan op de ontwikkelingen op het gebied van interne beheersing. Deze ontwikkelingen hebben ertoe bijgedragen dat risicomanagement steeds meer in de aandacht kwam, ook bij de overheid. Vervolgens wordt gekeken in hoeverre risicomanagement binnen de overheid daadwerkelijk in praktijk wordt gebracht.

Geconcludeerd wordt dat vooral in het beleidsveld risicomanagement nog onvoldoende is ingezonken. Ondanks dat managers dagelijks bezig zijn met het ontwaren van ‘de beren op de weg’ en hun handelen daar op af te stemmen, wordt risicomanagement door de meeste managers vooral impliciet gedaan. Afgevraagd kan worden of een transparante overheid zich dit kan permitteren. Getracht wordt om de factoren die aan deze situatie ten grondslag liggen op een rijtje te zetten.

In de volgende paragraaf worden de resultaten van het interdepartementaal beleidsonderzoek (IBO) Regeldruk en Controletoren besproken. De aandacht voor risicomanagement lijkt hierdoor een nieuwe impuls te kunnen gaan krijgen. Besproken wordt welke factoren kunnen helpen om risicomanagement in praktijk ook bij de overheid door de integrale manager te laten omarmen. Ten slotte wordt een voorbeeld gegeven van hoe de genoemde succesfactoren van risicomanagement op het gebied van toezicht bij Justitie in praktijk zijn gebracht.

Risicomanagement op de agenda

Een groot aantal incidenten en schandalen bij zowel beursgenoteerde ondernemingen als binnen de overheid hebben in de jaren negentig geleid tot een sterke behoefte aan het vergroten van de interne beheersing in organisaties. Als gevolg hiervan werden een aantal rapporten afgescheiden die handvatten boden om die interne beheersing in praktijk voet aan de grond te laten krijgen. Bekend zijn de buitenlandse COSO- en CoCo-rapporten, het Management Control Design Model en het door het NIVRA ontworpen Analyse- en beoordelingsinstrument Interne Beheersing (ABIB) dat op de twee eerstgenoemde rapporten is geïnspireerd.

Risicobeoordeling en het naar aanleiding daarvan treffen van de benodigde beheersingsmaatregelen, zijn in al deze benaderingen twee essentiële componenten van interne beheersing. Binnen de rijksoverheid is de aandacht voor interne beheersing verder gestimuleerd door het VBTB-project waarbij de nadruk verschoof van budgettaire (input)sturing naar sturing op resultaat, door een rechtstreeks verband te leggen tussen de departementale doelstellingen en de daarvoor benodigde middelen en bedrijfsprocessen.

Hierdoor werd bedrijfsvoering in de bredere context geplaatst van sturing en beheersing en daarmee een belangrijk hulpmiddel voor de integrale manager om de beoogde VBTB-doelstellingen te realiseren. Het begrip ‘management control’ deed hiermee intrede binnen de rijksoverheid. Doel hierbij was om sturings- en beheersingsactiviteiten stelselmatig te doen plaatsvinden binnen de ministeries en de interne beheersing structureel in te bedden in de planning- en controlcyclus.

Risicomanagement wordt veelal nog gezien als speeltje van de staf.

Risicomanagement werd hierbij gezien als het fundament van sturing en beheersing. Met risicomanagement zou de focus op de bereiking van de beleidsdoelstellingen moeten worden versterkt, door na te gaan welke factoren die doelbereiking in de weg zouden kunnen staan. Tevens zou risicomanagement een belangrijke basis kunnen vormen voor de ‘mededeling over de bedrijfsvoering’ in het departementale jaarverslag.

Risicomanagement in de praktijk

‘Management control’, als onderdeel van het VBTB-project, werd door het ministerie van Financiën vooral geïntroduceerd langs de FEZ-lijnen. Het idee was dat ‘management control’ allereerst voet aan de grond moest krijgen op de gebieden van het financieel en materieel beheer, om zich vervolgens als een olievlek uit te kunnen spreiden over zowel de andere ondersteunende processen als de beleidsprocessen. Bedrijfsvoering wordt in het VBTB-tijdperk immers breed gedefinieerd als ‘de sturing en beheersing van bedrijfsprocessen binnen een ministerie om beoogde beleidsdoelstellingen te kunnen realiseren. Het betreft sturing en beheersing van zowel de primaire processen als van de processen die hiervoor faciliterend zijn’1. Achteraf kan men zich afvragen of deze wijze van introductie zo’n goede keuze is geweest. Management control en daarmee ook risicomanagement werd daarmee niet alleen ‘het eigendom’ van FEZ, maar ook in beginsel toegespitst op financieel en materieel beheer.

In hun enthousiasme hebben veel FEZ-directies onmiddellijk baselines ontwikkeld en interne (bedrijfsvoerings)richtlijnen uitgegeven. Tegelijkertijd werden op veel ministeries consultants ingehuurd om risicoanalyses te faciliteren, mede doordat men op ministeries onvoldoende kennis van de technieken dacht te hebben. De baselines en richtlijnen maakten dat al snel een zweem van bureaucratie kwam te hangen rond het begrip ‘management control’. De door consultants gefaciliteerde risicoanalyses werden over het algemeen als te abstract en te weinig praktisch ervaren. De resultaten ervan verdwenen dan meestal ook snel in de bureaula.

In ieder geval heeft een en ander er niet toe bijgedragen dat er op dit moment veel enthousiasme bij beleidsdirecties bestaat om in de praktijk te werken met management control of risicomanagement. Integendeel, op beleidsniveau zag men nauwelijks het nut in van deze instrumenten, men vond het veelal bureaucratisch, abstract en weinig toegevoegde waarde bieden voor het beleidsproces. Dat risicomanagement een ‘speeltje van de staf’ was, vond de beleidsmanager daarom ook geen probleem. Op zich opvallend, gezien het feit dat het bij management control juist de bedoeling is dat het management de verantwoordelijkheid neemt voor sturing en beheersing van zijn processen, zo dat de kans dat de beleidsdoelstellingen worden gerealiseerd, toevallig primair de verantwoordelijkheid van de manager wordt vergroot. Risicomanagement is eigelijk een managementvaardigheid waarmee de manager de kans krijgt om falen te vermijden en tevens de kansen te ontwaren om het succes van het beleid te vergroten.

Het valt niet te ontkennen dat de toenemende aandacht voor interne beheersing zowel binnen de rijksoverheid als de lagere overheden een bepaald risicobewustzijn heeft gegenereerd. Er is echter een enorm verschil binnen de overheid in de mate waarin risicomanagement een plaats krijgt binnen de sturing en beheersing van de organisatie. Bij veel ministeries is risicomanagement nadrukkelijk een van de onderdelen van het management control-systeem. Management control heeft bij alle ministeries een plaats gekregen en is bij een groot deel praktisch werkzaam. Het onderdeel risicomanagement is bij de meeste echter nog vooral een papieren tijger.

Natuurlijk zijn er wel voorbeelden binnen de overheid waarbij risicomanagement daadwerkelijk structureel, systematisch en integraal in praktijk wordt gebracht. Te denken valt bijvoorbeeld aan het ministerie van Defensie waar risicomanagement volledig is ingebed in de planning & control en tot en met de minister risico’s worden geïdentificeerd. In gemeenteland is de gemeente Rotterdam een goed voorbeeld. Aldaar wordt binnen de planning & controlcyclus de zogeheten Productrisicomanagement- methodiek gehanteerd dat aan de basis staat van een ‘in control verklaring’ van de gemeentelijke diensten2. Tevens zijn er veel goede voorbeelden van integraal risicomanagement bij uitvoerende organisaties, zoals bij diensten die een baten-lastelstelsel voeren (voorheen agentschappen genoemd), of bij grote projecten, zoals de hogesnelheidslijn.

Over het algemeen is echter nog absoluut geen sprake van een structurele, systematische en integrale benadering van alle risico’s die de realisatie van de beleidsdoelstellingen bedreigen. Risicomanagement blijft of sporadisch en op slechts enkele specifieke terreinen bedreven, of het gebeurt slechts bottom-up zonder aansluiting met het departementale beleid, of het blijft steken bij departementbrede thema’s die door de bestuursraad worden bepaald. Het valt niet te ontkennen dat stafdirecties steeds actiever worden op het gebied van risicomanagement.

Veelal nemen ze daarbij echter verantwoordelijkheden van het management over, door risicoanalyses te verrichten voor de bestuursraad of voor beleidsdirecties zelf. Als reden wordt hierbij vaak genoemd dat de staf, meestal de FEZ-directie, de controller, of auditdienst, het meeste verstand heeft van methoden van risicomanagement en daarbij het meeste zicht heeft op het financieel en materieel beheer binnen de organisatie. De integrale manager vindt dit meestal wel gemakkelijk. Hij wordt niet afgeleid van zijn primaire (beleids)proces. Deze ontwikkeling heeft echter zes ongewenste gevolgen:

- De integrale manager die in feite verantwoordelijk is voor de realisatie van zijn doelstellingen en het beste zicht heeft op de inherente risico’s, wordt niet actief bij de risicoanalyse betrokken en voelt zich geen probleemeigenaar.

- De kennismaking van de manager met risicomanagement blijft achter.

- Risicomanagement blijft een speeltje van de staf en daarmee een verplicht nummer.

- Kansen blijven onopgemerkt.

- Risicoanalyses beperken zich vaak tot de risico’s in de ondersteunende processen (met name financieel en materieel beheer).

- Een grotere kans op een succesvol beleid wordt daarmee gemist

Even op een rijtje: wat zijn nu de factoren die ten grondslag lig- gen aan het feit dat risicomanagement nauwelijks voet aan de grond krijgt bij de managers van beleidsdirecties:

- Risicomanagement is nog steeds te veel het speeltje van de staf.

- Risicomanagement speelt zich nog te veel af op het terrein van ondersteunende bedrijfsprocessen (met name financieel en materieel beheer) en uitvoering.

- De toegevoegde waarde van risicomanagement wordt nog onvoldoende zichtbaar gemaakt. Hierdoor is er ook nog te weinig risicobewustzijn bij de integrale (beleids)manager.

- De integrale (beleids)manager ziet risicomanagement nog te vaak als overlast, als hinderlijke onderbreking van het primaire proces.

- Risicomanagement wordt nog te veel gepresenteerd als iets ingewikkelds, als een losstaand instrument.

- De integrale (beleids)manager ziet risicomanagement nog te veel als bedreigend. Risicoanalyse vergroot de transparantie en zou daarmee de kwetsbaarheid van beleid vergroten.

- Risicomanagement wordt nog onvoldoende gezien als mogelijkheid om kansen op ontwaren.

De volgende voor de hand liggende vragen zijn: hoe is risicomanagement te verbreden tot het beleid zodat risicomanagement daadwerkelijk een praktisch fundament wordt voor een brede sturing en beheersing binnen de organisatie? Dit vergroot immers de kans om succesvoller te worden. Hoe kan risicomanagement een volwaardige plek krijgen in de gereedschapskist van de beleidsmanager?

IBO Regeldruk en Controletoren

In het najaar van 2004 is het rapport van de interdepartementale werkgroep Regeldruk en Controletoren uitgekomen. In dit rapport ‘Verantwoordelijkheid en verantwoording’ is risicomanagement benoemd als leidend principe voor de sturing van de organisatie. Nadrukkelijk wordt gesteld dat risicomanagement een verantwoordelijkheid is van het lijnmanagement. Hier ligt immers ook de verantwoordelijkheid voor de realisatie van de beleidsdoelstellingen. Het management moet zicht krijgen op de risico’s bij de realisatie van de doelstellingen en de al dan niet te nemen beheersingsmaatregelen. De risico’s vormen voor de manager het aangrijpingspunt voor de sturing en beheersing van de organisatie.

Ik heb een manager eens horen zeggen: ‘Risicomanagement is gewoon management.’ Ik denk dat elke manager deze uitspraak van harte ondersteunt. Managers zijn ook dagelijks bezig met het denken in risico’s en het handelen daar op af te stemmen. Risicomanagement wordt echter door de meeste managers slechts impliciet gedaan. De afweging tussen beheersing en acceptatie van risico’s gebeurt meestal nog niet expliciet en de toepassing van risicomanagement is nog niet goed doorgedrongen in de gehele organisatie.

In reactie op het IBO-rapport heeft het kabinet echter aangegeven dat het nu tijd is voor een cultuurverandering binnen de rijksoverheid op dit gebied. Mede vanuit de wens om de bureaucratie en regelzucht bij de overheid te verminderen wordt risicomanagement centraal gezet in de sturing en beheersing. Dit betekent dat de manager binnen de rijksoverheid keuzen moet gaan maken, op basis van het inzicht dat hij met behulp van risicoanalyse heeft gekregen.

Het kabinet wil de benodigde cultuurverandering ondersteunen door:

- De invoering van een managementparagraaf oftewel een ‘management statement’ die wordt afgegeven door de ambtelijke departementsleiding. Hierin legt de ambtelijke departementsleiding verantwoording af aan de minister over de door hen gemaakte keuzen in relatie tot de prestaties, de risico’s en de doel- en rechtmatigheid van de uitgaven. In wezen is dit een soort ‘in control statement’ waarbij risicomanagement een belangrijke factor is in de mate waarin de organisatie daadwerkelijk ‘in control’ is.

- Versterking van de adviserende rol van het auditcomité. Het auditcomité, dat deels uit externe leden zal bestaan, adviseert over de uitkomsten van het risicomanagementproces, de consequenties hiervan voor de bedrijfsvoering, de totstandkoming van de managementparagraaf en over het inzetten van het auditinstrument.

- Invoering van een getrouwbeeldverklaring door de auditdienst. Omdat de manager in zijn ‘management statement’ ook ingaat op de rechtmatigheid, komt er een interne accountantsverklaring in de vorm van een getrouwbeeldverklaring bij het jaarverslag.

Risicomanagement verlaagt bureaucratie

Zijn deze resultaten van het IBO Regeldruk en Controletoren voldoende om de benodigde stimulans te bieden aan het beleidsveld om risicomanagement daadwerkelijk in de praktijk toe te passen?

Op zich is het vorenstaande niets nieuws. Uitgangspunten als de verantwoordelijkheid van het management voor sturing en beheersing en risicomanagement als basis voor sturing waren ook al terug te vinden in de VBTB-nota’s en in de handreikingen die door het ministerie van Financiën zijn uitgegeven over de mededeling over de bedrijfsvoering 3. Nieuw is wel dat risicomanagement nadrukkelijk wordt geduid als een instrument dat bureaucratie en regeldruk kan verlagen en dat maakt wellicht dat nut en noodzaak van gebruik van dit instrument beter door het beleidsveld worden onderkend. Het is namelijk zo dat:

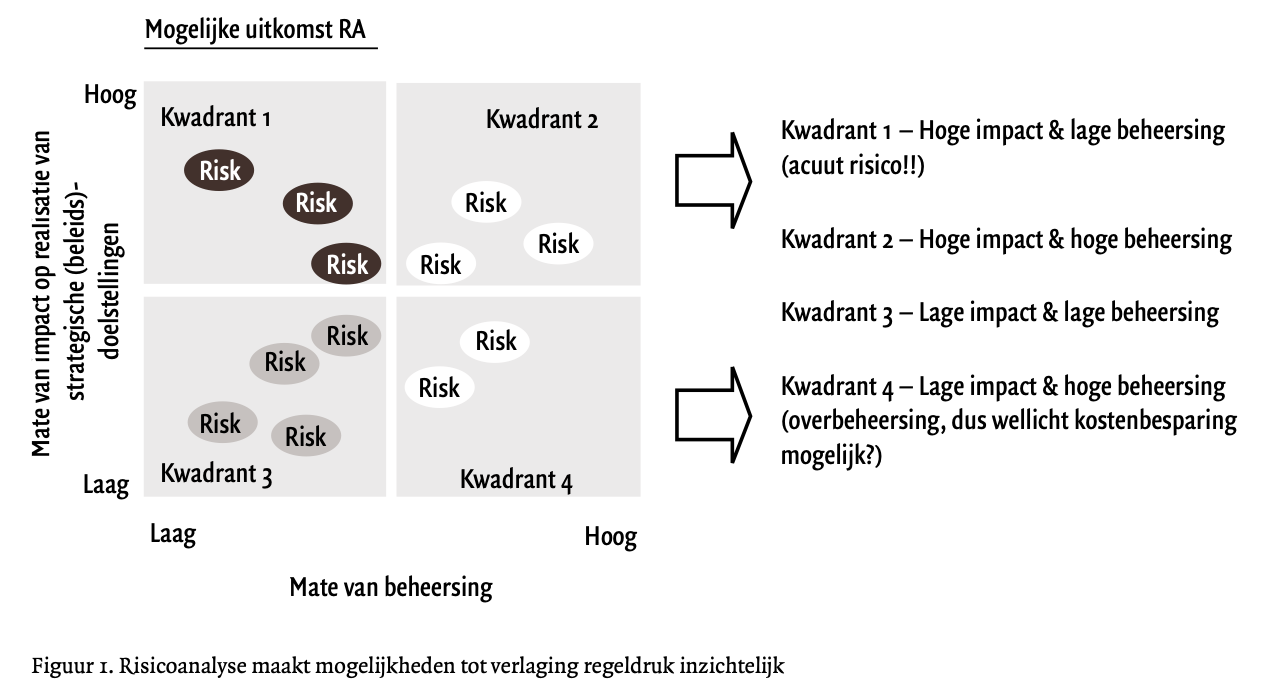

- Risicomanagement de manager helpt met risico’s te onderkennen en te onderscheiden in grote en kleinere of verwaarloosbare risico’s. De manager kan zich daardoor gaan concentreren op de grotere risico’s en het treffen van gerichte beheersingsmaatregelen. Terreinen waar weinig of geen risico’s bestaan, behoeven minder of geen beheersingsmaatregelen, zoals regelgeving of richtlijnen.

- Risicomanagement de manager de gelegenheid geeft om expliciete keuzen te maken welke risico’s wel en welke risico’s niet worden geaccepteerd.

- Risicomanagement een afgewogen keuze over kosten en baten van een beheersingsinstrument mogelijk maakt.

- Risico’s voor de manager ook het aangrijpingspunt vormen voor de inzet van instrumenten als audit en toezicht.

Verder is het van belang hoe in praktijk de totstandkoming van het ‘management statement’ zal gaan plaatsvinden. Kan en wil de manager hier zijn verantwoordelijkheid nemen en welke rol gaat de staf hierin spelen? Ook de vraag tot op welk niveau het ‘management statement’ zal worden afgegeven is relevant. Als bijvoorbeeld alleen directeuren-generaal dit doen, in hoeverre vindt men dan risicomanagement op directieniveau nog interessant?

Feit blijft wel dat met het benadrukken van de mogelijkheid om met risicomanagement regeldruk en bureaucratie te verlagen, de interesse binnen het beleidsveld in risicomanagement eerder zal zijn gewekt. Daarnaast lijken de volgende succesfactoren van belang:

- Houd risicomanagement eenvoudig en praktisch werkbaar. Jaarlijks per directie twee dagdelen voor een workshop risico-analyse is voldoende om de belangrijkste risico’s te identificeren, te prioriteren en de benodigde beheersingsmaatregelen te formuleren. Gebruik daarvoor een eenvoudige en overzichtelijke methode. Op honderd risico’s kun je niet sturen.

- Laat de risicoanalyse door (een afgewogen vertegenwoordiging van) de beleidsdirectie zelf plaatsvinden. De staf (FEZ of auditdienst) kan de workshops ondersteunen en faciliteren.

- Gebruik de resultaten van risicoanalyse ook daadwerkelijk om binnen het beleidsproces te sturen en beheersen. Maak op basis van de uitkomsten duidelijke managementafspraken. Risicomanagement is geen doel op zich, maar een middel om beter de doelstellingen te realiseren.

- Zorg voor een interne cultuur waar een vruchtbare bodem bestaat voor de expliciete afwegingen van de manager. De manager bepaalt zelf de keuzen van welke risico’s worden afgedekt en welke beheersingsinstrumenten worden ingezet. Reken de manager niet af op de gemaakte afwegingen, maar op de kwaliteit van het risicomanagementproces. Risico’s zijn nooit volledig weg te nemen. Risicomijdend gedrag is niet altijd goed.

- Spreek de manager ook aan op zijn risicomanagementactiviteiten. Het risicodenken moet ten grondslag liggen aan de te maken managementafspraken en de gesprekken over de voortgang ervan.

Voorbeeld risicomanagement en toezicht bij Justitie

Bij het ministerie van Justitie is een goed voorbeeld te vinden van de toepassing van risicomanagement bij beleidsdirecties, waarbij ook de mogelijkheden tot verlaging van de regeldruk en bureaucratie inzichtelijk werden. Dit voorbeeld speelt zich af op het terrein van het toezicht op zelfstandige organen. Bij Justitie gaat het daarbij om vijftien zelfstandige organen (met een status van zelfstandig bestuursorgaan of rechtspersoon met een wettelijke taak), zoals het Centraal Orgaan voor de opvang van Asielzoekers (COA), de Stichting Reclassering Nederland (SRN) of de Commissie Gelijke Behandeling (CGB). Eind 2003 koos het ministerie van Justitie voor een visie waarbij het toezicht op de vijftien onderling erg verschillende zelfstandige organen sterk werd vereenvoudigd.

Het toezicht werd in feite geconcentreerd op twee punten. Allereerst op de zakelijke productieafspraken. Justitie koopt van een zelfstandig orgaan een product van een overeengekomen kwaliteit tegen een overeengekomen prijs. De vraag of daarbovenop nog toezicht nodig is, wordt bepaald door de uitkomsten van een risicoanalyse, waarbij de nadruk ligt op risico’s die de ministeriële verantwoordelijkheid raken. Hiermee wordt niet alleen de bestuurlijke relatie tussen het ministerie en de zelfstandige diensten zo simpel mogelijk gehouden en wordt maatwerk geleverd, ook wordt hiermee de toezichtlast sterk verminderd. Gebieden die weinig tot geen risico’s kennen, maar waar vooralsnog toch veel toezichtafspraken over werden gemaakt, kunnen nu méér worden losgelaten. Het toezicht spitst zich vooral toe op de risicovolle gebieden.

Deze verandering in toezichtvisie is bij Justitie vooral een succes geworden vanwege de meervoudige nadruk op eenvoud en pragmatisme. Niet alleen is deze wijze van toezicht eenduidig en overzichtelijk, ook is het eenvoudig toe te passen door een praktische inzet van risicomanagement. Dit maakte dat de beleidsdirecties risicomanagement omarmde als een nuttig instrument. Géén ingewikkelde methoden of lange trajecten, maar korte resultaatgerichte risicoanalyseworkshops bij zowel beleidsdirectie als zelfstandig orgaan, die leiden tot een ‘toptienlijst’ van risico’s met bijbehorende maatregelen. Vervolgens werden de resultaten van deze workshops snel besproken in direct overleg tussen beide partijen en verwerkt in managementafspraken over toezicht, die werden opgenomen in de jaarplannen. Ondanks dat de beleidsdirecties nog moesten wennen aan het daadwerkelijk maken van keuzen, maakte het inzicht in risico’s duidelijk de mogelijkheden zichtbaar voor verlaging van de toezichtlast. Dat inzicht gaf de zelfstandige organen overigens ook de kans om de beleidsdirectie te wijzen op overbodig toezicht.

Resumerend

Risicomanagement heeft in het beleidsveld nog steeds een negatieve connotatie. Toch kan risicomanagement ook voor beleidsdirecties van praktisch nut zijn. Het kan de manager helpen zich te concentreren op de zaken die er werkelijk toe doen. Het praktisch toepassen van risicomanagement hoeft geen hinderlijke onderbreking te zijn van het primaire proces, het maken van beleid. Integendeel, het kan niet alleen dienen om dat proces beter te sturen en beheersen, het maakt daarnaast mogelijkheden zichtbaar om regeldruk en bureaucratie te verlagen en daar valt in deze tijd mee te scoren. Het IBO Regeldruk en Controletoren kan wat dat betreft een stimulans zijn voor de manager om iets wat hij in zijn dagelijkse praktijk al impliciet doet, nu structureel en systematisch een plek te geven in managementactiviteiten.

Belangrijke voorwaarde hiervoor is om risicomanagement niet te hanteren als doel, maar als middel om de interne beheersing op een hoger niveau te tillen. Andere voorwaarde is om risicomanagement zo simpel en resultaatgericht mogelijk te houden, zodat een en ander praktisch toepasbaar blijft en niet een opzichzelfstaande bureaucratie genereert. Dat betekent dat de kunst van het loslaten allereerst door de staf zal moeten worden beoefend.

Laat risicomanagement en de daarbijbehorende afwegingen en keuzen daar waar het hoort, bij het management. Indien nodig kan de staf ondersteunen. Alleen dan heeft het management de ruimte om zijn verantwoordelijkheid te nemen en deze kunst zelf te gaan beoefenen. Met als doel om daadwerkelijk op basis van de risico’s verantwoorde keuzen te maken waar de manager voor kan staan, gericht op een succesvolle organisatie die haar doelen bereikt.”[Einde citaat]

Noten

- Het referentiekader mededeling over de bedrijfsvoering, ministerie van Financiën, 2002.

- Zie Moderne bedrijfsvoering bij de overheid, Van Berg, Van Oosteroom en Slootmaker, hoofdstuk 5D en 5E, Public Controlling Reeks, Sdu, 2003. 3.

- Niet alleen het refentiekader mededeling over de bedrijfsvoering, maarbijvoorbeeld ook de brochure ‘De manager en de bedrijfsvoering’, ministerie van Financiën, 2003.

Bibliografie

Zwieten, M. van (2005) De kunst van het loslaten: Risicomanagement als middel om bureaucratie en regeldruk te verlagen, Overheids MANAGEMENT, (juli/augustus), pp.180-184.

Download Essay.

*Maarten van Zwieten heeft vanuit het ministerie van Financiën de rijksbrede invoering van management control mede gecoördineerd. In 2004 was hij projectleider van het project Implementatie Toezicht bij het ministerie van Justitie. Op dit moment is hij projectleider bij het ministerie van Binnenlandse Zaken en Koninkrijksrelaties en docent Risicomanagement op de Rijksacademie voor Financiën en Economie. Tevens is hij lid van de rijksbrede Kenniskring Risicomanagement.

Pingback: Canon van PRIMO | PRIMO Res Publica

Pingback: Canon – PRIMO Res Publica